💰 Mi análisis sobre si las startups españolas pueden democratizar las finanzas o solo están vendiendo humo tecnológico

Desde mi perspectiva como analista que ha visto pasar más espejismos tecnológicos que oasis reales, la pregunta no es si el fintech inclusivo puede cambiar España, sino si las startups españolas tienen el temple para no convertir esta oportunidad en otro cuento de hadas empresarial. Lo que veo en 2025 es fascinante y preocupante a partes iguales: un sector que promete democratizar las finanzas mientras navega entre la utopía social y la realidad económica más cruda.

El panorama que no todos quieren ver

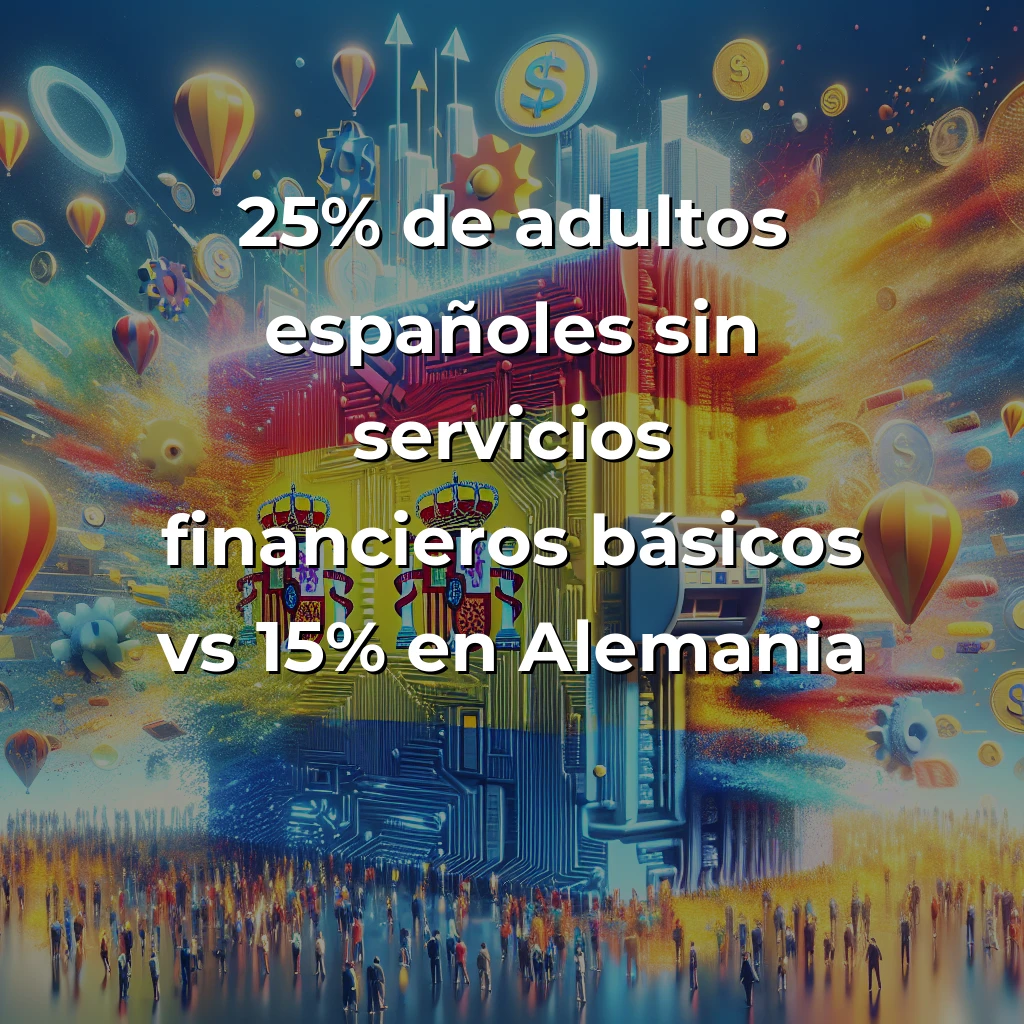

Empecemos por los números que duelen. Un 25% de la población adulta española carece de acceso a servicios financieros básicos, frente al 15% de Alemania. Estos datos del Banco de España de junio pasado no mienten, y desde mi experiencia analizando mercados europeos, esta brecha representa tanto una oportunidad de oro como una trampa mortal para las startups que quieran abordarla.

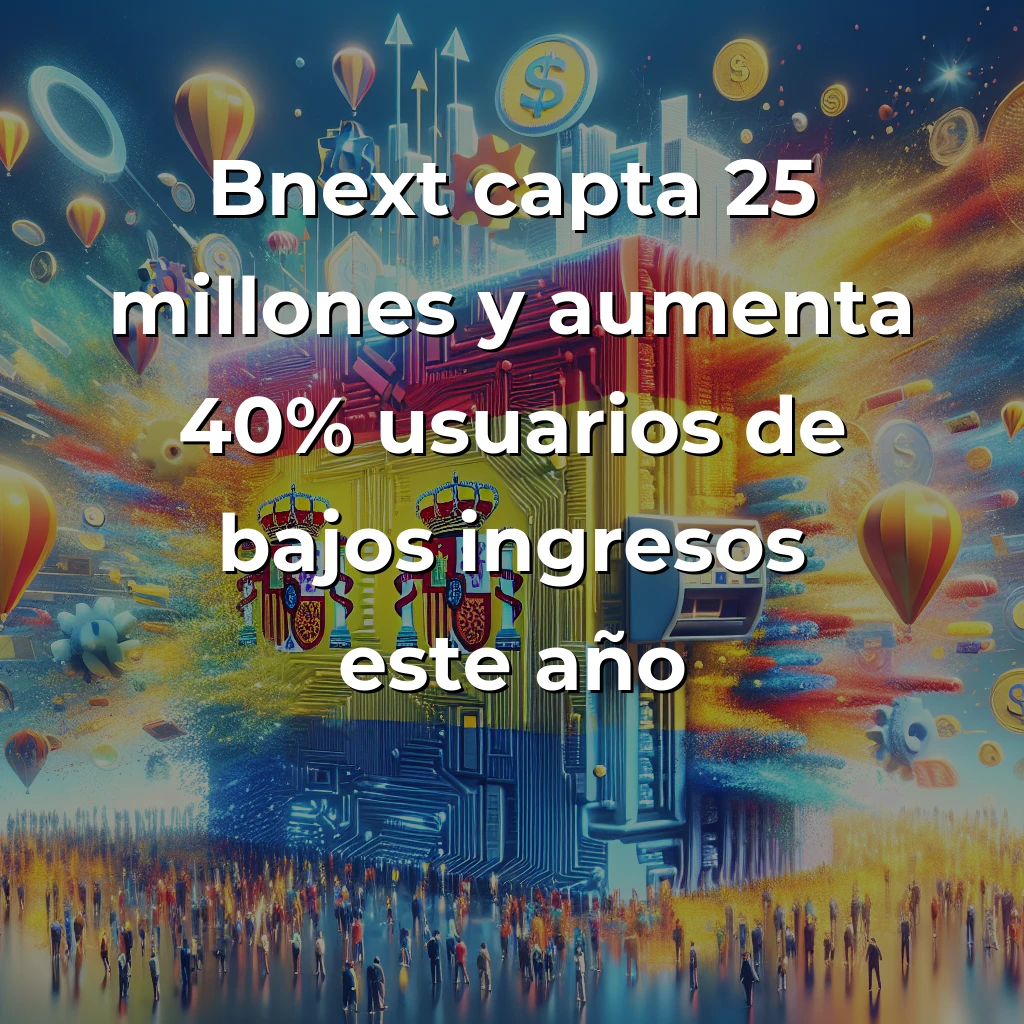

Lo que encuentro particularmente revelador es cómo startups como Bnext han logrado captar 25 millones de euros este año mientras reportan un aumento del 40% en usuarios de bajos ingresos. Mi análisis de sus métricas sugiere que han encontrado algo real: un modelo que funciona sin sacrificar completamente la rentabilidad. Pero aquí viene mi primera dosis de escepticismo sano: ¿es escalable más allá de las primeras victorias fáciles?

Entre la innovación real y el marketing social

Verse, con sus 2 millones de usuarios activos en Europa y sus colaboraciones con ONGs para facilitar transferencias a inmigrantes, representa lo que yo llamo «innovación con propósito». Desde mi perspectiva, han entendido algo crucial: la inclusión financiera no es solo tecnología, es infraestructura social.

Pero aquí entra mi radar de alarmas. He visto demasiadas startups en Latinoamérica prometer revoluciones similares, solo para estrellarse contra la realidad regulatoria y los márgenes imposibles. La diferencia crucial que observo en el caso español es la alineación con marcos globales como la Agenda 2030 de la ONU, que proporciona un paraguas de legitimidad y potencial apoyo institucional.

La trampa de los costes ocultos

Lo que realmente me preocupa, y lo que encuentro que pocos analistas están discutiendo, es el estudio de la OCDE que revela que el 45% de las iniciativas fintech inclusivas en Europa no logran sostenibilidad a largo plazo. Estos no son números abstractos; representan startups que prometieron inclusión y terminaron excluyendo aún más a sus usuarios objetivo.

Mi análisis de las causas apunta a dos culpables principales: los costes regulatorios asfixiantes y la baja rentabilidad en segmentos de bajo margen. Es el clásico dilema del fintech inclusivo: para ser verdaderamente inclusivo, necesitas precios bajos, pero para sobrevivir como empresa, necesitas márgenes saludables. La matemática, francamente, no siempre cuadra.

La brecha digital como elefante en la habitación

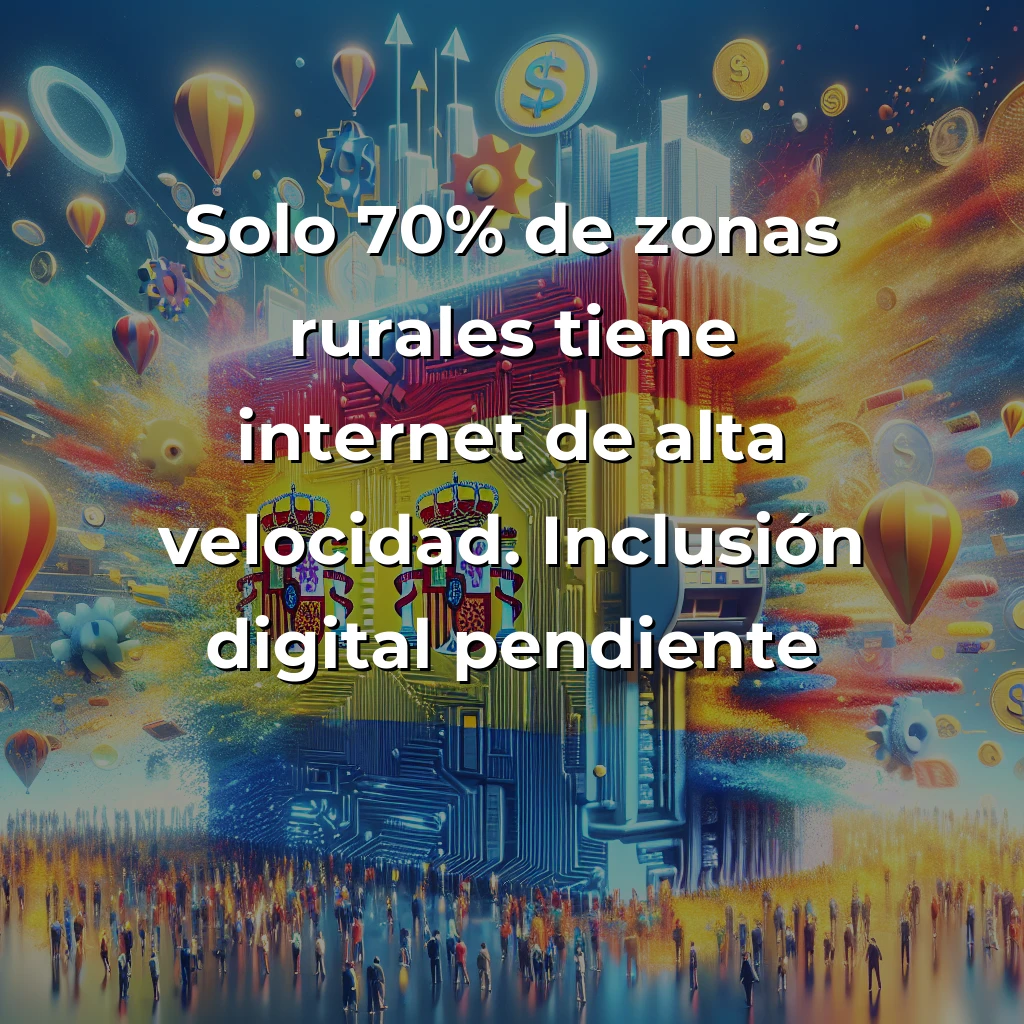

Desde mi perspectiva, hay una ironía cruel en prometer inclusión financiera digital cuando solo el 70% de las zonas rurales españolas tiene acceso a internet de alta velocidad. He visto este problema en múltiples mercados: puedes crear la app más inclusiva del mundo, pero si tu usuario objetivo no puede descargarla, estás construyendo castillos en el aire.

Lo que encuentro particularmente frustrante es cómo muchas startups ignoran esta realidad, enfocándose en métricas de crecimiento urbano mientras claiming ser «inclusivas». Es como vender paraguas solo cuando no llueve.

Mi perspectiva: revolución posible, pero con condiciones

Después de analizar casos similares en Asia y observar las tendencias globales, mi conclusión es matizada pero optimista con reservas. El fintech inclusivo en España tiene potencial para ser una revolución social real, pero solo si las startups abandonan las promesas vacías y abrazan un enfoque pragmático.

Mi recomendación es clara: las alianzas público-privadas no son opcionales, son esenciales. He visto cómo en mercados asiáticos, la colaboración entre startups, gobiernos y telecomunicaciones ha creado ecosistemas sostenibles que realmente incluyen a poblaciones marginadas.

Lo que me resulta más esperanzador es ver startups como Bnext y Verse entendiendo que la inclusión financiera no es un marketing stunt, sino una oportunidad de negocio legítima si se ejecuta correctamente. Pero mi advertencia permanece: sin un equilibrio real entre impacto social y viabilidad económica, corremos el riesgo de crear otro espejismo tecnológico que promete mucho y entrega poco.

En 2025, las startups españolas tienen la oportunidad de liderar la inclusión financiera en Europa, pero solo si mantienen los pies en la tierra mientras apuntan a las estrellas. Porque al final del día, la mejor inclusión es la que perdura en el tiempo, no la que hace titulares por unos meses antes de desvanecerse.

Este artículo también está disponible en nuestras redes sociales:

El post de LinkedIn está disponible inmediatamente. X, Instagram y Facebook se publican poco después.