📊 Por qué el 70% se decide en los primeros 3 puntos y cómo usar la transparencia como ventaja competitiva

La verdad incómoda sobre el due diligence

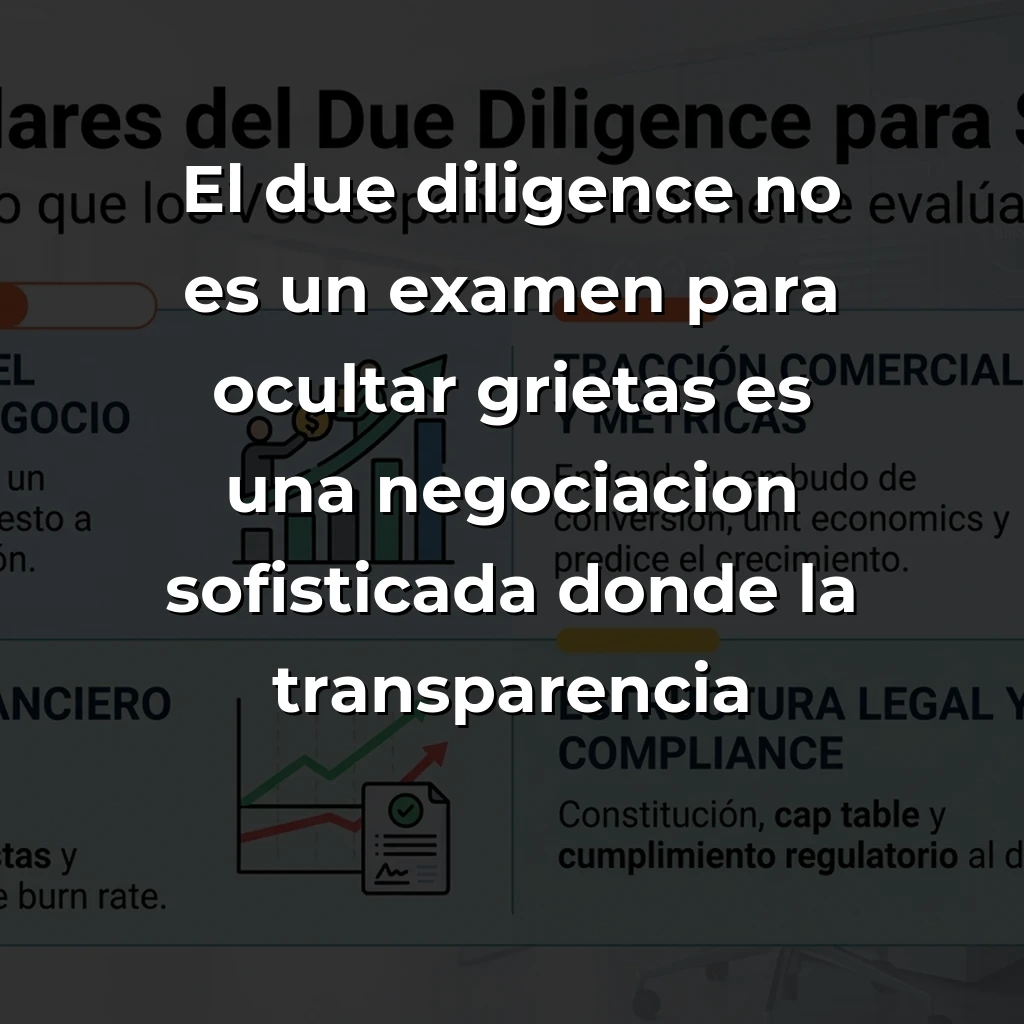

Después de observar centenares de procesos de due diligence en mi carrera, tengo que ser brutalmente honesto contigo: la mayoría de fundadores lo abordan completamente al revés. Piensan que es un examen donde tienen que ocultar las grietas y presentar una fachada perfecta. Error garrafal.

El due diligence no es una inspección policial donde intentas que no te pillen. Es una negociación sofisticada donde la transparencia estratégica puede ser tu mayor ventaja competitiva. Los VCs que valen la pena no buscan startups perfectas – buscan equipos que entienden profundamente sus riesgos y tienen planes realistas para gestionarlos.

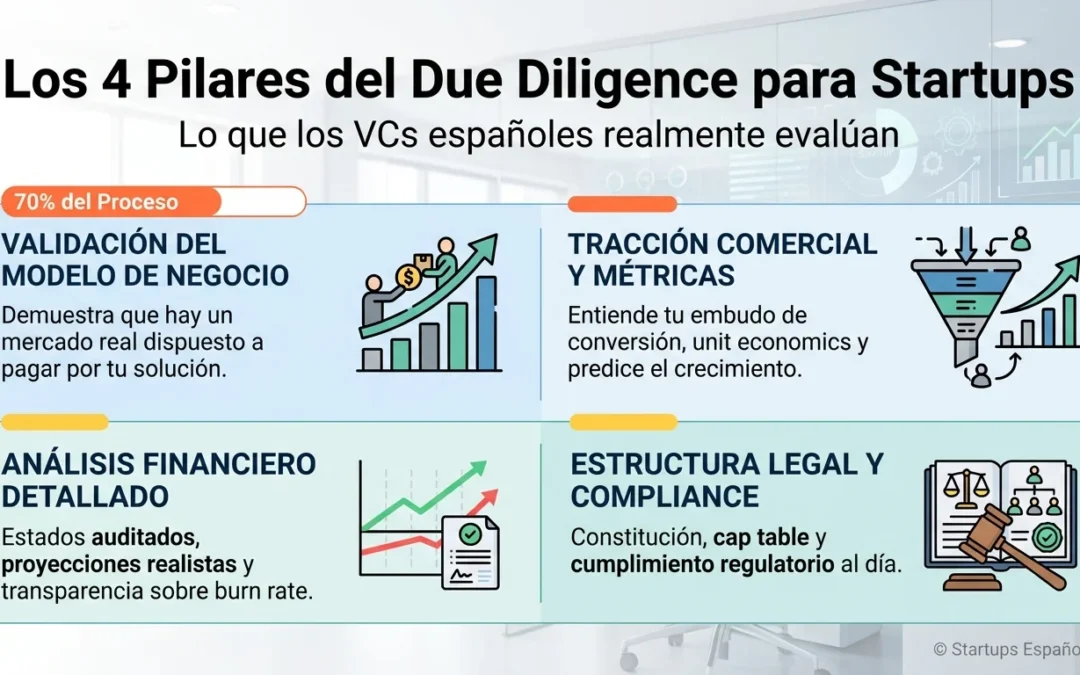

Los 12 puntos que realmente importan (y por qué el orden es crucial)

Durante estos procesos que se extienden entre 6 semanas y 6 meses, los VCs no evalúan todos los aspectos por igual ni al mismo tiempo. Existe una jerarquía clara que he observado una y otra vez:

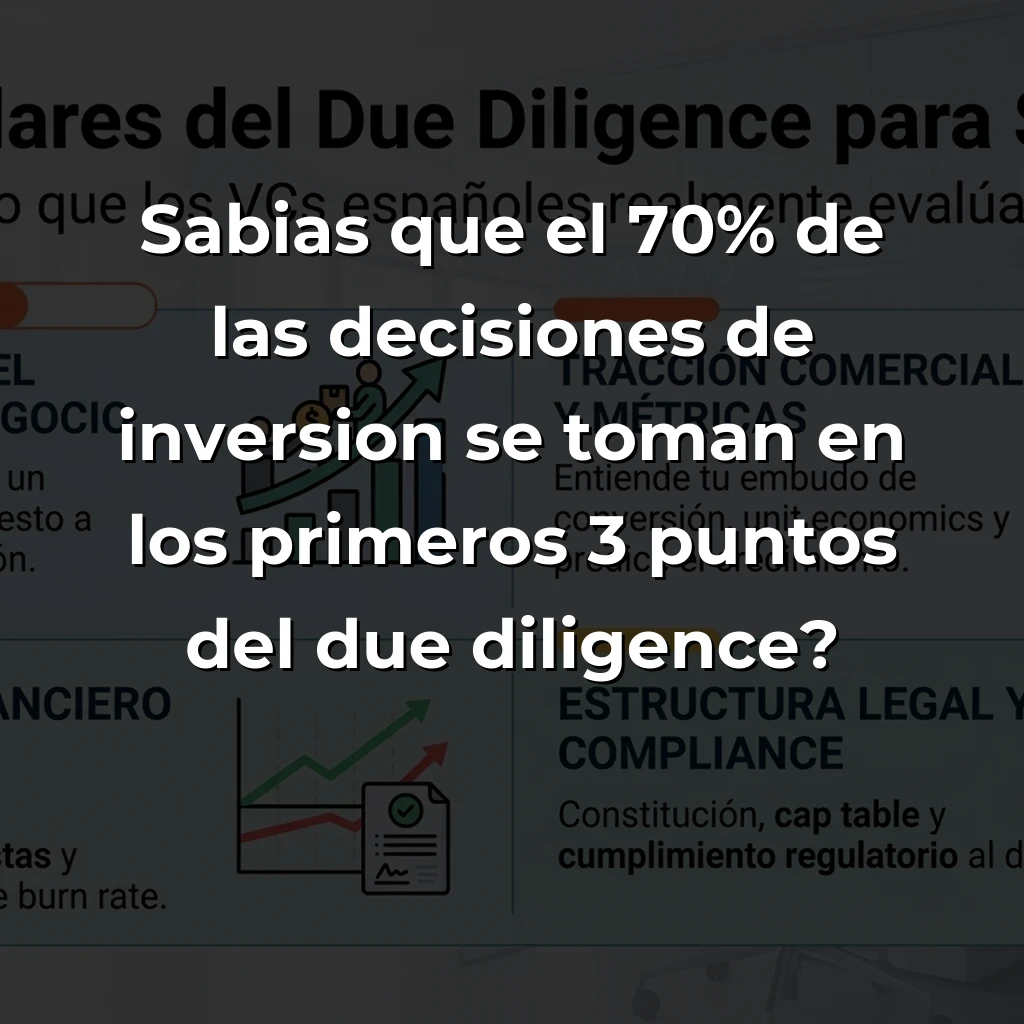

1. Validación del modelo de negocio: Aquí se decide el 70% del proceso. Si no puedes demostrar que hay un mercado real dispuesto a pagar por tu solución, todo lo demás es irrelevante. Los VCs buscan evidencia cuantificable de product-market fit.

2. Tracción comercial y métricas de crecimiento: No basta con tener usuarios. Necesitas demostrar que entiendes tu embudo de conversión, tus unit economics y puedes predecir tu crecimiento con precisión razonable.

3. Análisis financiero detallado: Estados financieros auditados, proyecciones realistas y, crucialmente, transparencia total sobre burn rate y runway. Aquí es donde muchas startups se estrellan por optimismo excesivo.

Lo que encuentro particularmente revelador es que los siguientes puntos solo importan si pasas los tres primeros:

4. Estructura legal y compliance: Constitución corporativa, estructura de cap table, cumplimiento regulatorio. Tedioso pero no negociable.

5. Propiedad intelectual: Patentes, marcas, derechos de autor. En sectores tech, esto puede ser definitorio.

6. Equipo fundador y management: Referencias, experiencia previa, capacidad de ejecución. Los VCs invierten en jockeys, no solo en caballos.

7-12. El resto del checklist: Tecnología, operaciones, recursos humanos, competencia, due diligence de mercado y estructura de la ronda. Importantes, pero raramente decisivos si los primeros seis están sólidos.

Lecciones de casos reales que cambian la perspectiva

El caso de Glovo antes de su venta a Delivery Hero por 2.3 mil millones es instructivo. Su due diligence se centró obsesivamente en demostrar la sostenibilidad de su modelo en múltiples geografías y la capacidad de alcanzar márgenes positivos a escala. No intentaron ocultar las pérdidas masivas de sus primeros años – las contextualizaron dentro de una estrategia clara de land-and-expand.

Por otro lado, Cabify, que levantó más de 470 millones en múltiples rondas, destacó por la transparencia radical en sus procesos. Desde mi perspectiva, su enfoque de «documentar todo, explicar todo» aceleró significativamente sus rondas de financiación.

El data room: tu arma secreta mal entendida

Aquí es donde veo los errores más costosos. Los fundadores tratan el data room como un archivo digital donde volcar 200+ documentos sin estrategia. Mal planteado.

Un data room efectivo en 2025 es un storytelling interactivo. Debe contar la historia de tu startup de manera secuencial y lógica. Estados financieros auditados, contratos de empleados clave, acuerdos comerciales – todo debe estar organizado para reforzar tu narrativa, no simplemente cumplir una checklist.

Mi recomendación práctica: estructura tu data room como si fueras a hacer una presentación. Cada carpeta debe responder a una pregunta específica que sabes que el VC se está haciendo.

Los errores fatales que he visto hundir startups prometedoras

El error número uno – y esto me frustra enormemente – es la falta de preparación anticipada. He visto startups extraordinarias perder rondas de financiación porque no podían producir documentación básica en tiempo razonable.

Segundo error crítico: intentar acelerar artificialmente el proceso ocultando información compleja. Los VCs profesionales tienen radares muy afinados para detectar evasivas. Prefieren una respuesta honesta y completa que llegue dos días tarde, que una respuesta incompleta inmediata.

Tercer error: no gestionar las negociaciones paralelas. Si estás en conversaciones con múltiples VCs (y deberías estarlo), la coordinación de timelines de due diligence es un arte. Un mal timing puede costarte leverage significativo en la negociación.

Mi perspectiva sobre el futuro del due diligence

Lo que encuentro particularmente interesante es cómo está evolucionando el proceso en 2025. Los VCs están incorporando cada vez más herramientas de análisis automatizado, especialmente para validación de datos financieros y análisis de métricas de producto.

Pero aquí está mi predicción contraintuitiva: mientras más se automatiza la verificación de datos, más importante se vuelve la química humana y la capacidad de storytelling del equipo fundador. Los números pueden verificarse con algoritmos, pero la capacidad de ejecutar en contextos inciertos sigue siendo profundamente humana.

Mi consejo final es provocativo pero fundamental: no sobrevivas al due diligence, domínalo. Usa este proceso como una oportunidad de mejora interna real. Los mejores fundadores que conozco salen del due diligence con una comprensión más profunda de su propio negocio que cuando entraron. Esa claridad adicional vale tanto como la financiación misma.

Este artículo también está disponible en nuestras redes sociales:

El post de LinkedIn está disponible inmediatamente. X, Instagram y Facebook se publican poco después.