Cómo la inteligencia artificial transforma las facturas en liquidez en 24 horas

¿Qué es el financiamiento de facturas con inteligencia artificial?

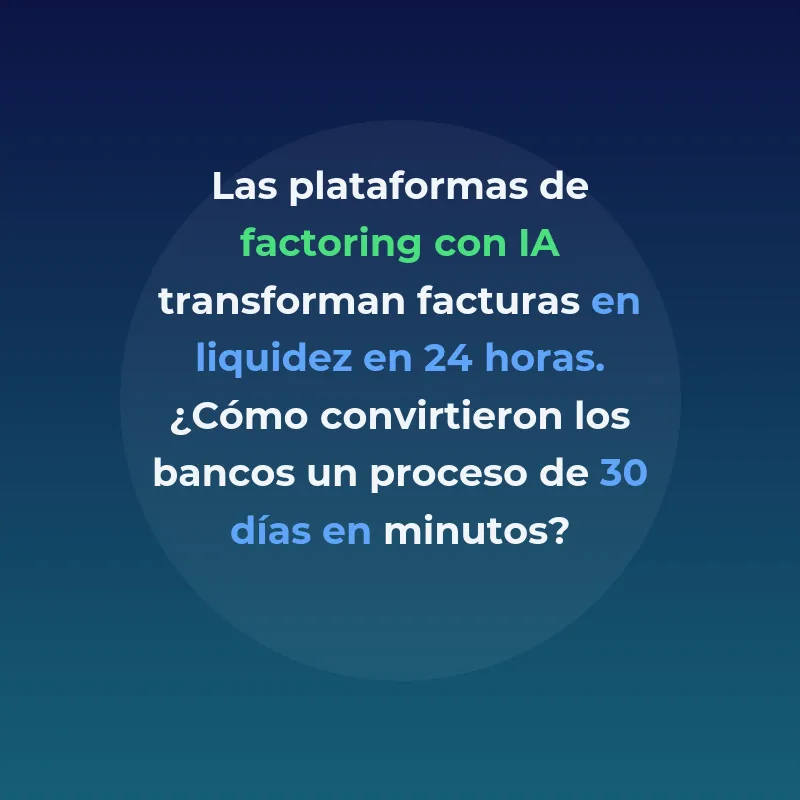

El financiamiento de facturas con inteligencia artificial es una solución fintech que transforma las facturas pendientes de cobro en liquidez inmediata mediante algoritmos de evaluación automática. Esta tecnología permite a las empresas vender sus facturas por cobrar a inversores a través de plataformas digitales, obteniendo efectivo en 24-48 horas en lugar de esperar los tradicionales 30-90 días de plazo de pago.

La inteligencia artificial analiza múltiples variables en tiempo real: el historial crediticio del deudor, patrones de pago, sector de actividad, situación económica general y riesgo específico de cada factura. Según IBM, la IA en fintech permite «procesar grandes volúmenes de datos financieros con mayor precisión y velocidad que los métodos tradicionales».

El problema del flujo de caja en las PYMEs

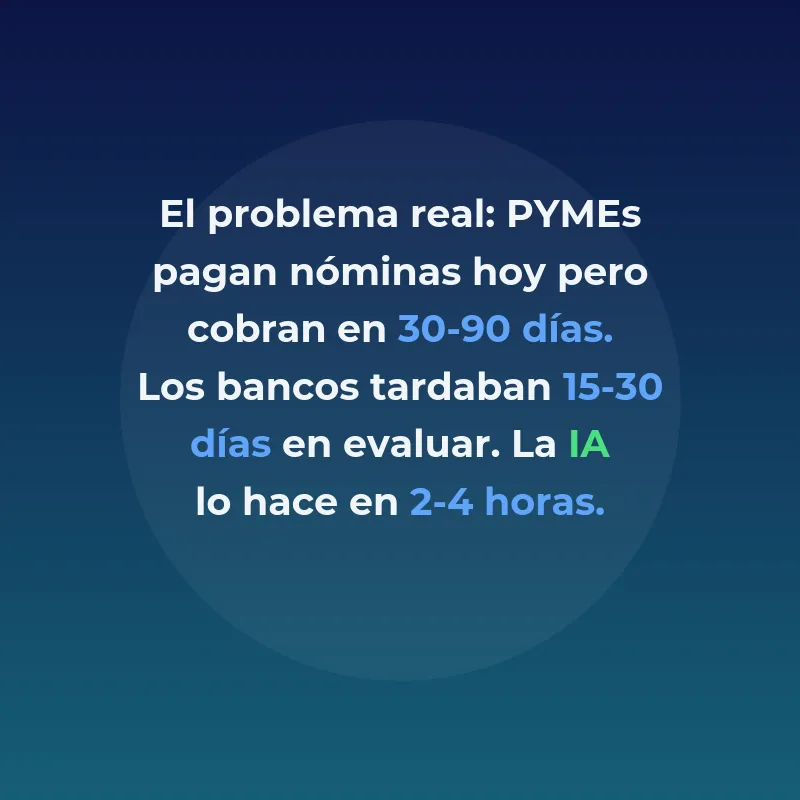

Las pequeñas y medianas empresas enfrentan un desafío crítico: mientras sus clientes corporativos suelen pagar a 30, 60 o incluso 90 días, ellas necesitan mantener operaciones, pagar nóminas y proveedores de forma inmediata. Este desfase temporal en el flujo de caja provoca tensiones financieras que pueden comprometer el crecimiento o la supervivencia del negocio.

Los bancos tradicionales ofrecen líneas de crédito para estas situaciones, pero sus procesos son lentos, requieren garantías excesivas y no siempre aprueban la financiación. Además, evalúan la solvencia general de la empresa en lugar de analizar la calidad específica de cada factura emitida.

| Financiación tradicional | FinTech con IA |

|---|---|

| Proceso de aprobación: 15-30 días | Evaluación automática: 2-4 horas |

| Garantías requeridas: Avales personales | Garantía: La propia factura |

| Evaluación: Solvencia general empresa | Análisis: Riesgo específico del deudor |

| Disponibilidad fondos: Variable | Liquidez: 24-48 horas |

Cómo funciona la evaluación automática de riesgo

La inteligencia artificial aplicada al factoring analiza decenas de variables simultáneamente para determinar el riesgo de impago y calcular el precio justo de cada operación. Según Parseur, «la IA puede extraer y analizar datos financieros con una precisión determinista, eliminando errores humanos en la evaluación de documentos».

Variables analizadas por la IA

Los algoritmos evalúan el historial de pagos del deudor en bases de datos comerciales, su situación financiera actual, el sector económico al que pertenece, y la relación comercial histórica entre vendedor y comprador. También consideran factores macroeconómicos que pueden afectar la capacidad de pago.

InnoQubit destaca que «la inteligencia artificial permite automatizar procesos de facturación y análisis financiero, reduciendo significativamente los tiempos de procesamiento y mejorando la precisión en la toma de decisiones».

Pricing dinámico basado en riesgo

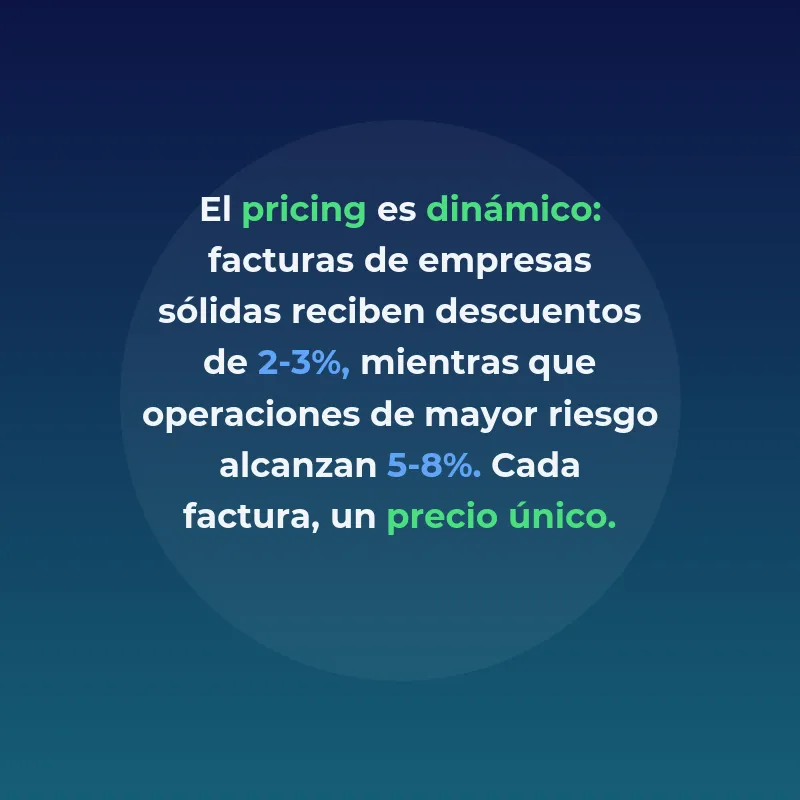

El sistema calcula automáticamente el descuento a aplicar sobre el valor nominal de la factura, considerando el riesgo evaluado, el plazo hasta el vencimiento, y las condiciones actuales del mercado. Facturas de empresas sólidas con historial impecable obtienen descuentos menores (2-3%), mientras que operaciones con mayor riesgo pueden alcanzar descuentos del 5-8%.

El ecosistema de inversores en facturas

Estas plataformas conectan dos necesidades del mercado: empresas que requieren liquidez inmediata e inversores que buscan rentabilidades atractivas con plazos cortos. Los inversores pueden ser fondos especializados, family offices, o incluso particulares con patrimonio elevado.

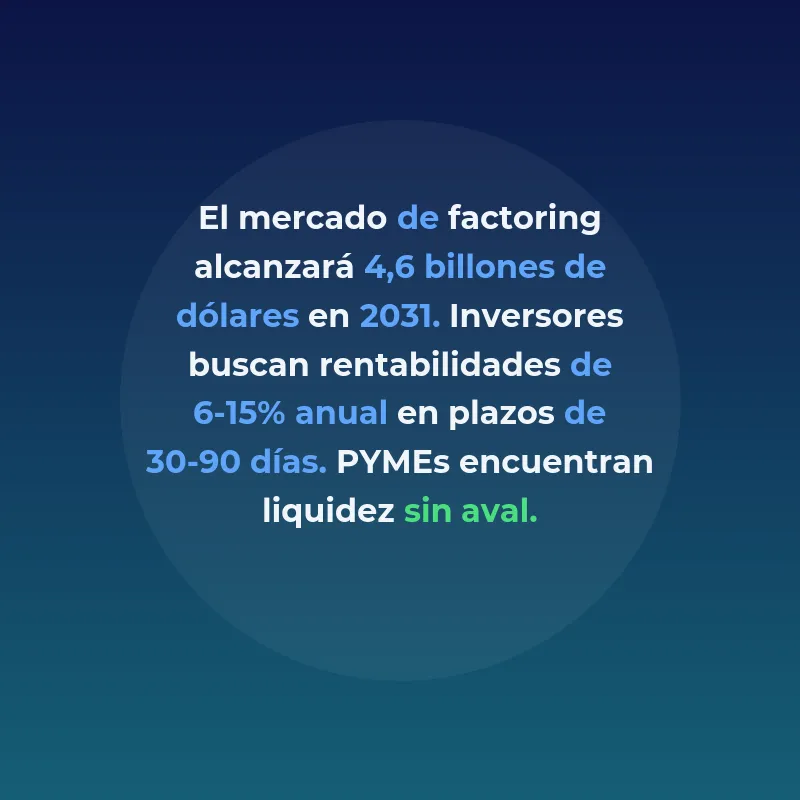

Para los inversores, las facturas representan activos con características particulares: plazos definidos (30-90 días), rendimientos predecibles y riesgo diversificable al invertir en múltiples operaciones. Además, el cobro no depende de la empresa emisora sino del deudor final, lo que puede ofrecer mayor seguridad en ciertos casos.

- La empresa sube su factura a la plataforma

- La IA evalúa automáticamente el riesgo en minutos

- El sistema calcula el precio y lo presenta a inversores

- Los inversores pujan o aceptan las condiciones ofrecidas

- Una vez vendida, la empresa recibe el pago en 24-48 horas

- La plataforma gestiona el cobro al deudor en la fecha de vencimiento

Ventajas competitivas de la tecnología

La aplicación de inteligencia artificial aporta ventajas significativas frente al factoring tradicional. Artsyl señala que «la IA en fintech permite análisis de riesgo más precisos, procesamiento más rápido de solicitudes y una mejor experiencia de usuario».

Escalabilidad y eficiencia operativa

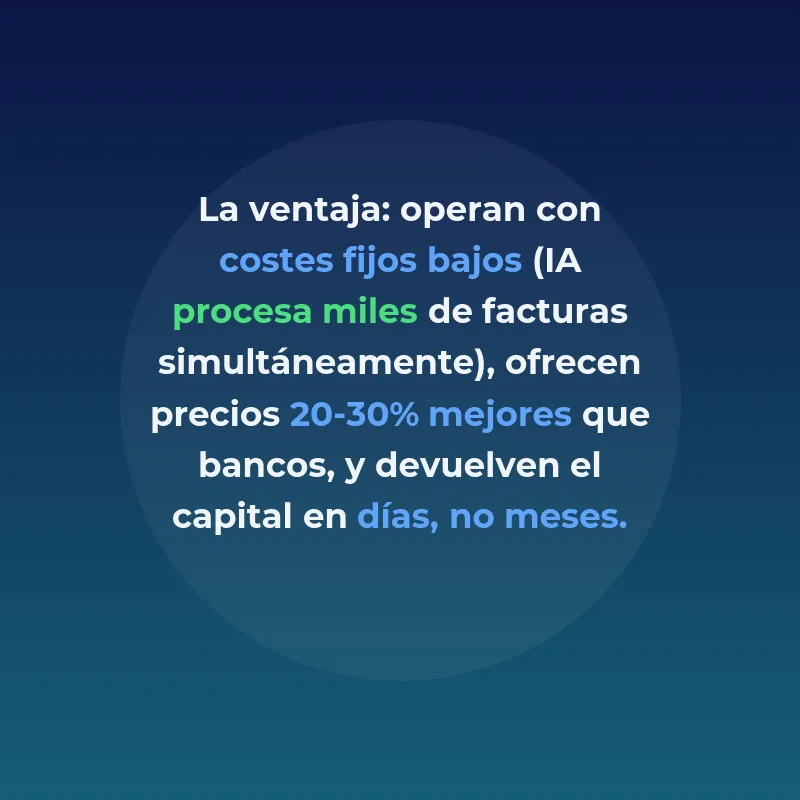

Mientras que los bancos tradicionales requieren analistas humanos para evaluar cada operación, los sistemas de IA pueden procesar miles de facturas simultáneamente. Esto permite que las plataformas operen con costes fijos menores y ofrezcan precios más competitivos.

La automatización también elimina sesgos humanos en la evaluación y garantiza consistencia en los criterios aplicados, independientemente del volumen de transacciones o la hora del día en que se solicite el servicio.

Retos y limitaciones del modelo

Pese a sus ventajas, el financiamiento de facturas con IA enfrenta desafíos importantes. La calidad de los datos es crucial: algoritmos entrenados con información incompleta o sesgada pueden generar evaluaciones incorrectas que resulten en pérdidas para los inversores.

También existe el riesgo de concentración sectorial. Si la plataforma opera principalmente en sectores específicos, una crisis en esos ámbitos puede afectar simultáneamente a múltiples facturas, aumentando las pérdidas.

Regulación y compliance

El sector requiere cumplimiento estricto de normativas financieras. Las plataformas deben obtener licencias apropiadas, implementar controles anti-lavado de dinero y garantizar la protección de datos financieros sensibles. MyTripleA advierte que «la implementación de IA en el sector bancario debe considerar aspectos regulatorios y de supervisión específicos».

Casos de uso y sectores objetivo

Las empresas que más se benefician de este servicio son aquellas con ventas B2B recurrentes y clientes corporativos solventes. Sectores como distribución, servicios profesionales, manufactura y tecnología representan el mercado natural para estas plataformas.

También resulta especialmente útil para empresas en crecimiento que necesitan acelerar su flujo de caja para financiar expansión, contratación de personal o compra de inventario sin recurrir a endeudamiento tradicional.

El mercado global y proyecciones

El mercado mundial de financiamiento de facturas se encuentra en expansión acelerada. Según proyecciones de la industria, se espera que alcance los 4,6 billones de dólares para 2031, impulsado por la digitalización de los procesos financieros y la adopción de tecnologías de inteligencia artificial.

Future AI indica que «las soluciones de IA para contabilidad y facturación están transformando la gestión financiera empresarial, ofreciendo mayor precisión y eficiencia en los procesos».

Consideraciones para empresas e inversores

Las empresas que evalúen utilizar estos servicios deben considerar el coste total de la operación, incluyendo fees de transacción y el descuento aplicado. También es importante verificar la solvencia y reputación de la plataforma, así como la calidad de su proceso de evaluación.

Para los inversores, resulta fundamental entender que, aunque la IA mejora la evaluación de riesgo, no lo elimina completamente. La diversificación entre múltiples facturas, sectores y deudores sigue siendo esencial para gestionar el riesgo de cartera.

Preguntas Frecuentes

¿Qué diferencia hay entre factoring tradicional y factoring con IA?

El factoring tradicional requiere evaluación manual por analistas humanos, toma días o semanas, y se basa en criterios estándar. El factoring con IA evalúa automáticamente cada factura en minutos, considera múltiples variables simultáneamente y ofrece pricing dinámico personalizado.

¿Cómo garantiza la IA la precisión en la evaluación de riesgo?

Los algoritmos analizan bases de datos extensas con historiales de pago, información financiera actualizada y patrones de comportamiento sectorial. Sin embargo, la precisión depende de la calidad de los datos y la experiencia del modelo, por lo que plataformas establecidas suelen ofrecer mejor rendimiento.

¿Qué pasa si el deudor no paga la factura?

Depende del tipo de factoring contratado. En factoring sin recurso, el riesgo lo asume el comprador de la factura (inversores). En factoring con recurso, la empresa vendedora debe recomprar la factura impagada. La modalidad sin recurso es más costosa pero transfiere completamente el riesgo.

¿Pueden las PYMEs acceder fácilmente a estas plataformas?

La mayoría requieren facturación mínima mensual (típicamente entre 50.000€ y 100.000€) y que los deudores sean empresas, no particulares. También suelen exigir al menos 12 meses de actividad y documentación financiera básica.

¿Qué rentabilidad pueden esperar los inversores?

Los rendimientos varían según el riesgo, típicamente entre 6% y 15% anual, con plazos de 30-90 días. Las facturas de mayor riesgo ofrecen rentabilidades superiores, pero también mayor probabilidad de impago.

¿Es seguro invertir en facturas a través de estas plataformas?

Como cualquier inversión, tiene riesgos. Las plataformas reguladas ofrecen mayor protección, pero los inversores deben diversificar y entender que pueden perder parte o la totalidad de su inversión en operaciones específicas.

Fuentes

Randstad – La revolución de la IA en Fintech

IBM – La IA en la fintech

Parseur – IA para la extracción de datos financieros

MyTripleA – IA en la transformación del sector bancario

InnoQubit – Inteligencia Artificial en finanzas y facturación

Future AI – Soluciones de Contabilidad y Facturación con IA

Artsyl – Uso de inteligencia artificial en fintech

Fuentes

Este artículo también está disponible en nuestras redes sociales:

El post de LinkedIn está disponible inmediatamente. X, Instagram y Facebook se publican poco después.